Pourquoi les actions européennes méritent un nouveau regard

Sommaire

Share

Communication Marketing

Principaux enseignements

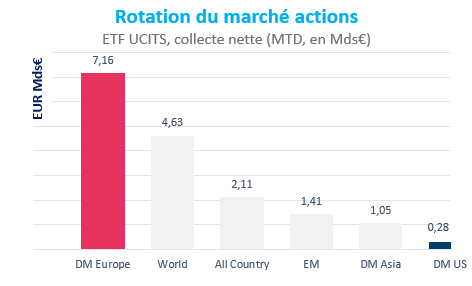

- Les actions européennes sont de nouveau à la mode, soutenues par des flux importants et une performance de marché résiliente.1

- Une perspective macroéconomique plus favorable, une inflation en baisse et la perspective de nouvelles baisses de taux de la BCE soutiennent un potentiel de hausse supplémentaire.

- Les secteurs financiers, en particulier les banques de l'Union économique et monétaire (UEM), se distinguent par des valorisations attractives, des bénéfices stables et des rendements élevés pour les actionnaires.1 De plus, le secteur de l'aérospatiale et de la défense bénéficie d'une augmentation des dépenses dans toute l'Europe.

Selon nous, les actions européennes offrent des opportunités intéressantes malgré les incertitudes économiques et géopolitiques persistantes. Un bon début d'année1, des valorisations intéressantes et un contexte macroéconomique plus favorable - marqué par une inflation en baisse, une Banque centrale européenne (BCE) accommodante et la perspective de nouvelles baisses de taux - ont renforcé la confiance des investisseurs et stimulé la demande d'ETF actions européennes.

Parmi les principaux secteurs, celui des services financiers se distingue, bénéficiant d'une amélioration des marges, de bénéfices stables et de politiques favorables aux actionnaires. Le secteur de l'aérospatiale et de la défense offre également des opportunités, soutenues par des dépenses structurellement plus élevées.

Source : Amundi, Bloomberg, données au 19/02/2025. Information donnée à titre illustratif uniquement.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Pourquoi nous voyons un potentiel de hausse dans les actions européennes

Une demande stimulée par la baisse de l'inflation et des taux d'intérêt plus bas

La croissance économique mondiale devrait rester modeste au cours des prochaines années, la croissance européenne étant susceptible d'être en retrait. Cependant, la BCE est de plus en plus confiante dans l'atteinte de son objectif d'inflation de 2% pour 2025, ce qui permettrait de nouvelles baisses de taux, potentiellement ramenant les taux à 1,75% d'ici la fin de l'année.

Des taux d'intérêt plus bas et une inflation en baisse devraient se traduire par des revenus réels plus élevés, de meilleures conditions de crédit et une demande des consommateurs plus forte. Autant d’éléments qui pourrait soutenir davantage le marché actions dans la région.

Droits de douane : un défi gérable

L'incertitude entourant l'imposition de droits de douane et leurs effets sur les entreprises européennes reste une préoccupation. A titre d’exemple, les actions européennes ont chuté de leurs plus hauts niveaux historiques fin février 2025 suite à la menace du président Donald Trump d'imposer des droits de douane de 25% sur les importations de l'Union européenne, ciblant spécifiquement le secteur automobile.

Ceci étant dit, l'UE travaille activement à atténuer ces risques en élargissant son réseau d'accords commerciaux bilatéraux et régionaux afin de réduire sa dépendance vis-à-vis des États-Unis. Sur le marché actions, nous estimons que seulement environ 6% des ventes des entreprises européennes2 sont exposées aux droits de « ce qui signifie que le marché dans son ensemble devrait rester résilient.

De plus, un assouplissement réglementaire pourrait soutenir davantage les marges des entreprises, aidant les entreprises européennes à faire face à ces pressions externes et à maintenir leur rentabilité.

Des valorisations qui offrent des perspectives de croissance

Les valorisations actuelles des actions européennes restent intéressantes, reflétant une perspective économique très prudente. Cependant, à mesure que le sentiment économique se stabilise, il existe un potentiel significatif d'expansion des multiples de valorisation.

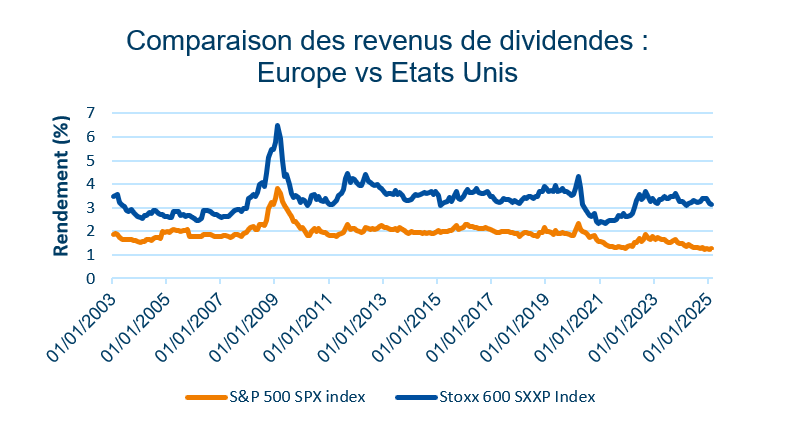

Des rendements de dividendes plus élevés : une potentielle source de revenus

Les actions européennes ont une particularité : leur ratio de distribution de dividendes est généralement plus élevé par rapport aux actions américaines.3 Par exemple, comme indiqué dans le graphique ci-dessous, le Stoxx Europe 600 offre un rendement estimé de dividendes de 3,1 %, nettement supérieur à celui de 1,3 % du S&P 500.4 Cela rend les actions européennes particulièrement intéressantes pour les investisseurs à la recherche de revenus.

Source : Amundi, Bloomberg, données au 28/02/2025. Information donnée à titre illustratif uniquement.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Parmi les secteurs qui stimulent la performance des actions européennes, les services financiers, notamment les banques de l'UEM, se distinguent particulièrement.

Plusieurs facteurs structurels continuent de soutenir le secteur bancaire :

- Valorisations appropriées : malgré une performance solide, les actions des banques européennes restent correctement valorisées, avec des ratios cours/bénéfices légèrement supérieurs à leurs niveaux historiques.1

- Marges de prêt solides : des marges nettes d'intérêt robustes, soutenues par des niveaux de taux plus élevés, ont soutenu des bénéfices stables.

- Activité accrue de fusions et acquisitions : les banques ont bénéficié de la consolidation du secteur, ce qui a amélioré l'efficacité des coûts, la solidité du capital et la liquidité.

- Politiques favorables aux actionnaires : les banques de l'UEM sont en tête du marché en termes de rendement pour les actionnaires, représentant près de 20 % des rachats d'actions totaux dans le Stoxx Europe 600 en 2024.5

Ces facteurs ont contribué à ce que les banques de l'UEM représentent près d'un tiers des gains totaux du marché actions européennes en 2024, ce qui en fait à nouveau un secteur performant en 2025.1

Le secteur bancaire européen a connu une augmentation des fusions transfrontalières et des partenariats stratégiques, renforçant la compétitivité et améliorant la rentabilité. De plus, les banques ont efficacement déployé du capital grâce à des rachats d'actions, stimulant le bénéfice par action (BPA) et augmentant les rendements pour les investisseurs.

Avec des marges d'intérêt nettes stables, des activités stratégiques de fusions et acquisitions, et une forte attention sur le rendement du capital, les banques de l'UE restent un secteur clé à surveiller dans l'environnement actuel du marché.

Des dépenses structurellement plus élevées pour soutenir l'aérospatiale et la défense

Au-delà des aspects financiers, un autre secteur présente des opportunités significatives : celui de l'aérospatiale et de la défense. Les budgets de défense en Europe ont augmenté structurellement, en raison des tensions géopolitiques accrues et des engagements de dépenses de l'OTAN. En février 2025, la présidente de la Commission européenne, Ursula von der Leyen, a déclaré que les dépenses de défense collectives des États membres de l'UE devraient augmenter "d’un peu moins de 2% [du PIB de l'UE] à plus de 3%", mettant en évidence l’intérêt croissant pour la sécurité et les capacités militaires.

Conclusion : un segment de marché avec un fort potentiel*

Les actions européennes ont commencé l'année 2025 sur une bonne lancée, attirant de nouveaux flux d'investisseurs et bénéficiant d'un environnement macroéconomique plus favorable. Bien que des risques subsistent - allant des tensions géopolitiques à l'incertitude économique - des valorisations faibles, une inflation en baisse et une politique accommodante de la BCE offrent un cadre favorable pour une poursuite de la hausse.

Le secteur des services financiers, en particulier les banques de la zone euro, reste un moteur clé de cette dynamique, bénéficiant de valorisations intéressantes, de résultats solides et d'une approche favorable aux actionnaires1. Parallèlement, le secteur de l'aérospatiale et de la défense se distingue comme une opportunité de croissance structurelle, soutenue par l'augmentation des dépenses de défense en Europe. Ce qui constitue une perspective convaincante pour une croissance à long terme.

Pour les investisseurs à la recherche de diversification6, de revenus et de potentiel de croissance à long terme, les actions européennes méritent une attention renouvelée dans l'environnement actuel du marché.

Nos solutions

1. Les performances passées ne sont pas un indicateur fiable des performances futures

2. Source : Amundi Institute – février 2025

3. Les comportements de marché passés ne sont pas un indicateur fiable de leurs comportements futurs.

4. Source : Amundi, Bloomberg en date du 28/02/2025

5. Source : Amundi ETF / Bloomberg - mars 2025

6. La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.

Toutes les informations relatives à l’investissement responsable d’Amundi sont disponibles sur amundietf.com et amundi.com. Toute décision d’investissement doit prendre en compte l’ensemble des caractéristiques et objectifs du fonds, tel que décrits dans son prospectus.

LES RISQUES LIÉS À L’INVESTISSEMENT

Il est important que les investisseurs potentiels évaluent les risques décrits ci-dessous et dans le Document d'Informations Clés (DIC) et le prospectus du fonds, lesquels sont disponibles sur le site www.amundietf.com.

RISQUE DE PERTE EN CAPITAL – Les ETF sont des instruments de réplication. Leur profil de risque est similaire à celui d’un investissement direct dans l’indice sous-jacent. Les investisseurs sont entièrement exposés au risque de perte en capital, et ils peuvent ne pas récupérer le montant initialement investi.

RISQUE LIE AU SOUS-JACENT – L’indice sous-jacent d’un ETF peut être complexe et volatil. Par exemple, les ETF exposés aux Marchés Emergents comportent un risque de perte potentielle plus élevé que ceux qui investissent dans les Marchés Développés, car ils sont exposés à de nombreux risques imprévisibles inhérents à ces marchés.

RISQUE DE RÉPLICATION – Les objectifs du fonds peuvent ne pas être atteints si des événements inattendus surviennent sur les marchés sous-jacents et ont un impact sur le calcul de l’indice et la réplication opérationnelle du fonds.

RISQUE DE CONTREPARTIE – Les investisseurs sont exposés aux risques découlant de l’utilisation d’un swap de gré à gré (« Over-the-counter » OTC) ou du prêt de titres avec la (les) contrepartie(s) respective(s). Les contreparties sont des établissements de crédit dont les noms se trouvent sur le site du fonds amundietf.com. Conformément à la réglementation OPCVM, l'exposition à la contrepartie ne peut pas dépasser 10% des actifs totaux du fonds.

RISQUE DE CHANGE – Un ETF peut être exposé au risque de change s’il est libellé dans une devise différente de celle des composantes de l’indice sous-jacent qu’il réplique. Les fluctuations des taux de change peuvent donc avoir un impact positif ou négatif sur les performances.

RISQUE DE LIQUIDITÉ – Il existe un risque lié aux marchés auxquels l’ETF est exposé. Le prix et la valeur des investissements sont liés au risque de liquidité des composantes de l’indice sous-jacent. Les investissements peuvent fluctuer à la hausse comme à la baisse. De plus, sur le marché secondaire, la liquidité est fournie par des teneurs de marché opérant sur les bourses où les ETF sont cotés. En bourse, la liquidité peut être limitée du fait d'une suspension du marché sous-jacent représenté par l'indice sous-jacent répliqué par l'ETF, d'une erreur des systèmes de l'une des bourses concernées ou d'autres teneurs de marché, ou d'une situation de marché ou d'un événement exceptionnel(le).

RISQUE DE VOLATILITÉ – L'ETF est exposé aux variations de la volatilité des marchés principaux représentés dans l’indice sous-jacent. La valeur d’un ETF peut évoluer de manière rapide et imprévisible et peut connaître de fortes fluctuations, à la hausse comme à la baisse.

RISQUE DE CONCENTRATION – Les ETF thématiques sélectionnent des actions ou obligations pour leur portefeuille au sein de leur indice de référence initial. Lorsque les règles de sélection sont étendues, le portefeuille peut être plus concentré et le risque réparti sur un nombre de titres inférieur à celui de l'indice de référence initial.

INFORMATIONS IMPORTANTES

Le présent document est réservé aux professionnels et aux contreparties éligibles au sens de la Directive MIF 2014/65/UE du Parlement européen et agissant uniquement et exclusivement pour leur compte propre. Il ne s'adresse pas aux clients particuliers. En Suisse, le présent document est réservé aux investisseurs qualifiés au sens de l’article 10, paragraphe 3 a), b), c) et d), de la Loi fédérale du 23 juin 2006 sur les Placements Collectifs de Capitaux.

Les informations de ce document ne sont pas destinées à être distribuées et ne constituent pas une offre de vente ni une sollicitation d’offre d’achat de titres ou de services aux États-Unis, ou dans l’un de ses territoires ou possessions soumis à sa juridiction, à destination ou au profit de tout ressortissant américain « US person » (tel que défini dans le prospectus des Fonds ou dans les mentions légales des sites www.amundi.com et www.amundietf.com). Les Fonds n’ont pas été enregistrés aux États-Unis en vertu de l’Investment Company Act de 1940 et les parts/actions des Fonds ne sont pas enregistrées aux États-Unis en vertu du Securities Act de 1933.

Ce document est de nature commerciale. Les fonds décrits dans le présent document (les « fonds ») peuvent ne pas être disponibles pour tous les investisseurs ni être autorisés à la commercialisation auprès des autorités compétentes de certains pays. Il est de la responsabilité de chaque ’investisseur de s’assurer qu’il est autorisé à souscrire à ou investir dans ce produit. Il est recommandé aux investisseurs de consulter des conseillers financiers, fiscaux, comptables et juridiques indépendants avant d’investir dans ce produit.

Les informations contenues dans le présent document sont des informations promotionnelles et non contractuelles qui ne doivent pas être considérées comme un conseil en investissement ou une recommandation d’investissement, une sollicitation d’investissement, d'offre ou d'achat de la part d’Amundi Asset Management (« Amundi ») ou de l’une quelconque de ses filiales.

Les Fonds sont les ETF UCITS d'Amundi et Amundi ETF désigne l’activité ETF d’Amundi.

Les ETF UCITS d’Amundi sont des fonds indiciels gérés passivement. Les Fonds sont des fonds ouverts de droit français, luxembourgeois ou irlandais, agréés respectivement par l’Autorité des Marchés Financiers en France, la Commission de Surveillance du Secteur Financier au Luxembourg, ou la Banque Centrale d’Irlande, et autorisés à commercialiser leurs parts ou actions dans différents pays européens de l’UE (les « Pays de Commercialisation ») en vertu de l’article 93 de la Directive 2009/65/CE.

Les Fonds peuvent être des compartiments des fonds à compartiments suivants :

- Amundi Index Solutions, SICAV de droit luxembourgeois, RCS B206810, située au 5, allée Scheffer, L-2520, et gérée par Amundi Luxembourg S.A.

- Amundi ETF ICAV : ICAV de droit irlandais établie en vertu de la législation irlandaise et règlementée par la Banque Centrale d'Irlande. La société de gestion de l’ICAV est Amundi Ireland Limited, 1 George’s Quay Plaza, George’s Quay, Dublin 2, D02 V002, Irlande. Amundi Ireland Limited est autorisée et réglementée par la Banque Centrale d’Irlande.

- Multi Units France, SICAV de droit français, RCS 441 298 163, située au 91-93, boulevard Pasteur, 75015 Paris, France, et Lyxor Index Fund, RCS B117500, située au 9, Rue de Bitbourg, L-1273 Luxembourg et toutes deux gérées par Amundi Asset Management située au 91-93, boulevard Pasteur, 75015 Paris

- Multi Units Luxembourg, RCS B115129, une SICAV de droit luxembourgeois située au 9, Rue de Bitbourg, L-1273 Luxembourg, gérée par Amundi Luxembourg S.A. située au 5 allée Scheffer, L-2520 Luxembourg.

Avant toute souscription, l’investisseur potentiel est tenu de lire les documents d’offre des Fonds (DIC et prospectus). La version française du prospectus des ETF UCITS domiciliés en France, la version anglaise du prospectus des ETF UCITS domiciliés au Luxembourg et en Irlande, ainsi que les DIC dans la langue des Pays de Commercialisation, sont disponibles gratuitement sur les sites www.amundi.com, www.amundi.ie et www.amundietf.com. Ils sont également disponibles auprès du siège d'Amundi Luxembourg S.A. (en tant que société de gestion d'Amundi Index Solutions et Multi Units Luxembourg), ou au siège d'Amundi Asset Management (en tant que société de gestion de Multi Units France et Lyxor Index Fund), ou au siège d'Amundi Ireland Limited (en tant que société de gestion d'Amundi ETF ICAV). Pour plus d'informations sur les bourses où l'ETF est coté, veuillez vous référer à la page web du fonds sur amundietf.com.

Tout investissement dans un Fonds comporte des risques importants (pour en savoir plus sur les risques, voir le DIC et le prospectus). Les performances passées ne préjugent en rien des performances futures. Le rendement de l’investissement et la valeur principale d’un investissement dans les Fonds ou autre produit d'investissement peuvent fluctuer à la hausse comme à la baisse et entraîner la perte du capital investi à l'origine. Il est recommandé aux investisseurs de demander conseil auprès d'un professionnel avant toute décision d’investissement afin de déterminer les risques associés à l’investissement et son caractère approprié.

Il appartient à l'investisseur de s’assurer de la conformité de son investissement avec la législation applicable dont il dépend, et de vérifier que celui-ci est adapté à ses objectifs d’investissement et à sa situation patrimoniale (notamment du point de vue fiscal).

Veuillez noter que la société de gestion est susceptible de renoncer aux dispositions prises pour la commercialisation des parts/actions du Fonds dans un État Membre de l'UE ou du Royaume-Uni pour lequel elle a fait une notification.

Un résumé des informations sur les droits des investisseurs et les mécanismes de recours collectif est disponible en français sur la page réglementaire à l'adresse suivante https://www.amundi.fr/fr_part/Local-content/Footer/Quicklinks/Informations-reglementaires/Amundi-Asset-Management pour les ETF Amundi.

Le présent document n’a pas été revu, validé ni approuvé par une autorité financière.

Le présent document n’est pas destiné et ne saurait être considéré comme fiable par les personnes n’appartenant pas à ces catégories dans les juridictions mentionnées ci-dessous. Dans les juridictions autres que celles mentionnées ci-dessous, le présent document est exclusivement réservé aux clients professionnels et aux intermédiaires auxquels il est destiné. Il ne saurait être distribué au public ou à d’autres tierces parties et l’utilisation des informations fournies par une personne autre que le destinataire est interdite.

Le présent document s’appuie sur des sources jugées fiables, au moment de la publication, par Amundi et/ou l’une quelconque de ses filiales. Les données, opinions et analyses sont susceptibles d'être modifiées sans préavis. Amundi et/ou l’une quelconque de ses filiales déclinent toute responsabilité, directe ou indirecte, pouvant découler de l’utilisation des informations contenues dans le présent document. Amundi et/ou l’une quelconque de ses filiales ne sauraient en aucun cas être tenus responsables d’une décision prise ou d'un investissement effectué sur la base des informations contenues dans le présent document.

La composition actualisée du portefeuille d’investissement du produit est disponible sur www.amundietf.com. Les parts d'un ETF UCITS spécifique gérées par un gestionnaire d'actifs et achetées sur le marché secondaire ne peuvent généralement pas être revendues directement au gestionnaire d'actifs lui-même. Les investisseurs doivent acheter et vendre les parts sur un marché secondaire à l'aide d'un intermédiaire (par exemple, un courtier), ce qui peut entraîner des frais. Les investisseurs peuvent en outre payer un montant supérieur à la valeur liquidative en vigueur lors de l'achat de parts et percevoir un montant inférieur à la valeur liquidative en vigueur lors de leur revente.

Les indices et marques déposées y afférentes utilisées dans ce document sont la propriété intellectuelle des fournisseurs d’indices et/ou de leurs concédants de licence. Ces indices sont utilisés sous licence octroyée par les fournisseurs des indices. Les Fonds basés sur ces indices ne sont en aucun cas sponsorisés, garantis, distribués ou promus par les fournisseurs des indices et/ou leurs concédants de licence, et ces derniers ne peuvent être tenus pour responsables en la matière. Les indices auxquels il est fait référence dans le présent document (« l’Indice » ou les « indices ») ne sont ni sponsorisés, ni approuvés, ni distribués par Amundi ou l’une quelconque de ses filiales. Ni Amundi, ni aucune de ses filiales n’assumeront une quelconque responsabilité à cet égard.

Dans les États membres de l’EEE, le contenu du présent document est autorisé par Amundi pour être utilisé par des Clients Professionnels (tels que définis dans la Directive 2004/39/CE) exclusivement et ne peut être distribué au public.

Informations réputées exactes à la date indiquée plus haut.

Reproduction interdite sans l’autorisation écrite d’Amundi.